Анализ структуры капитала и финансовой устойчивости ООО "Марс"

Исходя из целей, поставленных в данной дипломной работе, более приемлемо использовать для анализа финансовой устойчивости исследуемого предприятия относительные показатели. Эти коэффициенты представлены в таблице 18.

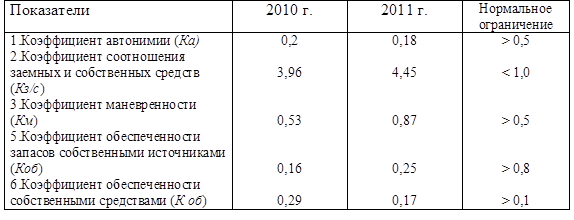

Таблица 18.

Анализ показателей финансовой устойчивости ООО Марс за 2010-2011 гг.

Таким образом:

. Коэффициент автономии показывает удельный вес общей суммы собственного капитала в итоге всех средств, авансированных предприятию. Нормативное ограничение этого показателя для финансово-устойчивого предприятия не должно быть ниже 0,5. Для ООО Марс значение этого показателя на конец 2011 г. составил 0,18. Это значит, не весь заемный капитал может быть компенсирован собственностью предприятия.

. Коэффициент соотношения заемных и собственных средств увеличился и находится выше пределов допустимых значений. Поэтому можно говорить о том, что предприятие зависит от заемных источников.

. Коэффициент маневренности показывает долю собственных средств, задействованных в финансировании оборотных средств. На конец отчетного периода этот показатель выше нормы.

. Коэффициент обеспеченности запасов собственными источниками финансирования должно быть не меньше 0,8, а фактически он составлял в 2010 г. 0,16 и в 2011 г. снизился до 0,25. Условие финансовой устойчивости (Коб > Каи) не выполняется.

. Коэффициент обеспеченности собственными средствами показывает, какая часть оборотных средств предприятия была сформирована за счет собственного капитала. Как показывают расчеты, на исследуемом предприятии за счет собственного капитала было сформировано

· на начало 2010 г. - 29 %,

· на конец 2011 г. - 17 % его оборотных средств.

Подводя итоги, следует признать, что предприятие по результатам анализа является финансово неустойчивым. Об этом свидетельствует как увеличение низколиквидных активов, так и то, что некоторые коэффициенты финансовой устойчивости находятся вне пределов нормативных значений. Некоторые из них имеют тенденцию к снижению.