Оценка вероятности банкротства и мероприятия, направленные на оздаровления ОАО «ММК- Метиз»

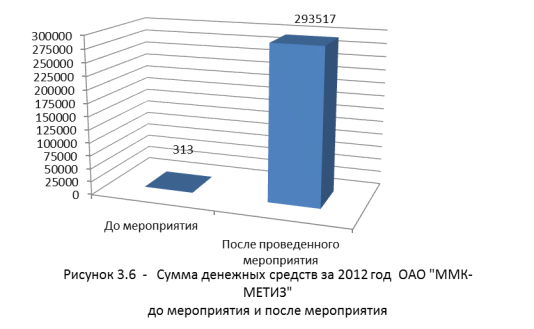

Как видно из приведенной таблицы, суммы отклонений приблизительных показателей 2012 года ОАО «ММК-МЕТИЗ» от тех же показателей, только с применением предложенных мероприятий значительно разнятся. Так, сумма денежных средств повысится на 293 517 тысячи рублей, благодаря снижению дебиторской задолженности.

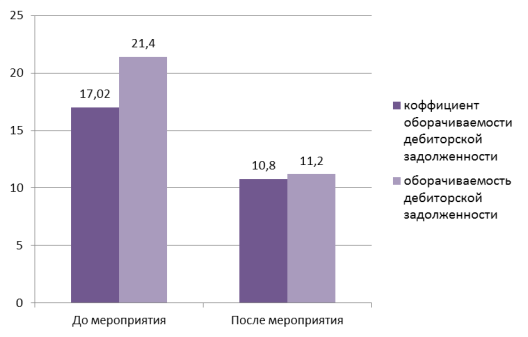

Также значительно меняется значение показателя оборачиваемости дебиторской задолженности ( с 21,4 дней снижается до 11,2 дней), что значительно снижает общий период оборачиваемости всего затратного цикла (снизился на 42,2%) (рисунок 3.6), что благоприятно скажется на финансовом состоянии предприятия, его денежных активах и финансовых потоков непосредственно.

На основе данных, представленных в таблице 3.8 можно сделать вывод о том, что общий показатель платежеспособности имеет не высокое значение (0,56), он растет при условии выполнения предложений представленных в работе (до 1,34 единиц). Это связанно со снизившемся уровнем дебиторской.

Рисунок 3.6 - Значение коэффициента оборачиваемости применмероприятий и без них

Таблица 3.8 - Расчёт финансовых коэффициентов платежеспособности на 2012 год ОАО «ММК-МЕТИЗ»

|

Показатели |

Без применения мероприятий |

С применением мероприятий |

Оптимально |

|

Общий показатель платежеспособности |

0,56 |

1,34 |

>= 1 |

|

Коэффициент абсолютной ликвидности |

0,1 |

0,3 |

>= 0,2 - 0,5 |

|

Коэффициент срочной ликвидности |

0,48 |

0,7 |

0,7 - 0,8 |

|

Коэффициент текущей ликвидности |

1,16 |

1,6 |

1,5-3,5 |

Коэффициент абсолютной ликвидности находится в оптимальном значении, и также сильно растет, связанно это с притоком денежных средств от покрытия дебиторской задолженности.

Учитывая все данные, полученные при расчете, особенности ОАО «ММК-МЕТИЗ», консервативную финансовую политику организации, можно сделать вывод о том, что мероприятие по организации работы с дебиторами окажется наиболее эффективным и предпочтительным.

Рекомендуемые мероприятия:

) Увеличение показателей характеризующие финансовую устойчивость, а именно повышение коэффициента обеспеченности собственными оборотными средствами, за счет анализа запасов. Запасы, выполняя важную роль в организации производства, вместе с тем представляют собой часть средств производства в данный момент не участвующих в процессе производства.

С целью совершенствования финансового состояния ОАО «ММК- МЕТИЗ» целесообразно, как показал анализ, проводить мероприятия по сокращению складских запасов. Для этого можно предложить следующие мероприятия:

Анализ запасов может привести к выявлению лишних запасов на складе предприятия, что положительно скажется на приток денежных средств, за счет реализации этих излишек.

Планирование запасов позволит в будущем производить затраты на закупку запасов в нужном размере.

) Прибыль является важнейшим показателем деятельности коммерческих организаций. С одной стороны, она отражает конечный финансовый результат, с другой - это главный источник финансовых ресурсов фирмы, формирующий собственный капитал. В условиях рыночной экономики ее величина определяет направления инвестирования. Предприниматель вкладывает средства прежде всего в доходные виды экономической деятельности, где можно достичь наибольшего прироста стоимости, так как это источник дальнейшего развития его бизнеса. Коммерческие предприятия вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. И безусловно, прибыль в условиях рынка не вся используется на потребление, определенную часть организации вкладывают в инвестиции и инновации, которые обеспечивают экономический рост предприятия и его конкурентоспособность. Величина прибыли зависит от производственной, инвестиционной и финансовой деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.