Система финансово-экономических показателей бизнес-плана

После составления такого баланса выбирают стратегию получения необходимых денежных средств. Наиболее распространено финансирование через кредиты, однако банки охотнее выдают деньги под расширение уже действующего производства, так как материальным обеспечением кредита могут выступать все активы предприятия. В целях финансирования можно привлекать акционерный и партнерский капитал, что тоже достаточно выгодно при правильной организации управления таким капиталом. Управление финансами фирмы осуществляет финансовый менеджер по двум направлениям [21, c. 80].

Управление активами. Руководитель определяет соотношение, тип и состав активов на балансе предприятия, поддерживает конечные оптимальные уровни текущих и фиксированных активов. Текущие активы - наличность, ценные бумаги, которые, безусловно, по первому требованию могут быть реализованы на рынке; сюда входят и материально-производственные запасы. Фиксированные активы - земля, сооружения, оборудование, транспортные средства, долгосрочно арендованные средства.

Управление пассивами. Определяются наиболее оптимальное соотношение между краткосрочными и долгосрочными финансовыми ресурсами, наиболее выгодные финансовые ресурсы. Выгодность финансовых ресурсов зависит от ряда факторов: экономической конъюнктуры, финансовой политики государства и т. д. Оборотные фонды фирмы - это разница между текущими активами и текущими пассивами (счета и расписки, подлежащие оплате, и проценты по кредитам). Долгосрочные фонды - лизинг и долгосрочные кредиты.

Касаясь фондов предприятия, можно сделать некоторые рекомендации по управлению наличностью, оборотными средствами, товарными запасами:

) если фонды, вложенные в активы фирмы, могут быть более эффективно использованы в другом деле, то это не означает, что фонды используются неправильно;

) если есть возможность выбора, то финансирование за счет долгосрочных кредитов предпочтительнее, так как имеет меньший ликвидный риск;

) доходы на фиксированный капитал всегда выше доходов на текущий капитал [21, c. 143].

Таким образом, задачи финансового планирования сводятся к более точному определению предстоящих расходов и доходов, правильному расчету необходимой суммы средств и будущих финансовых результатов.

Из всего вышесказанного следует, что планирование финансов предприятия - важная часть работы по обеспечению устойчивого финансового положения фирмы, позволяющая принять к осуществлению мероприятия по ликвидации узких мест, выбрать наиболее выгодные источники финансирования и зоны вложения финансовых ресурсов. Финансовое планирование служит и отправной точкой, и конечным пунктом всей системы планирования, включая в себя всю производственно-хозяйственную деятельность предприятия.

Расчёт доходов и затрат (план прибылей и затрат). Возможный вид (схема) расчета доходов и затрат (план прибылей и затрат) представлен в таблице 1.3.

Таблица 1.3 - Расчет доходов и затрат (варианты)

|

Показатели, млн р. |

Вариант 1 |

Вариант 2 |

|

Оборот | ||

|

Себестоимость (прямые издержки) | ||

|

Предельная (валовая) прибыль | ||

|

Общие издержки (не зависят от реализации продукции) | ||

|

Прибыль | ||

|

Остаток готовой продукции |

Показатели приведенные в таблице показывают показывает как будет формироваться и изменяться прибыль.

Плановый баланс активов и пассивов. На основе результатов расчета объемов выпуска продукции производится расчет активов (при существующем техническом уровне). Затем проводится расчет пассивов. При этом добиваются сбалансированности расчетов, что обычно достигается использованием кредитов.

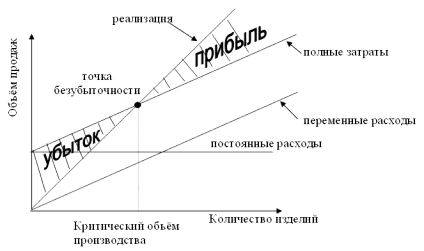

Условия безубыточности. Анализ безубыточности производства и реализации продукции проводится по методу СVР (затраты - объем - прибыль).

По каждому товару рассчитывается порог рентабельности (находится критическая точка), как это показано на рисунке 1.1.