Анализ показателей баланса организации

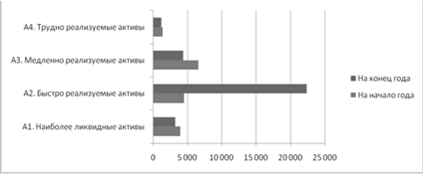

Рис. 4.Динамики ликвидности актива баланса ООО "Автоподъемник" за 2010г.

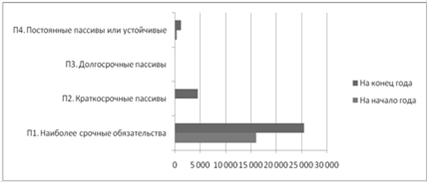

Рис.5.Динамики ликвидности пассива баланса ООО "Автоподъемник" за 2010г.

Из таблицы 3 видно, что в ООО "Автоподъемник" сопоставление итогов приведенных групп по активу и пассиву имеют следующий вид:

А1<П1; А2>П2; А3>П3; А4>П4 (на начало года)

А1<П1; А2>П2; А3>П3; А4>П4 (на конец года).

Невыполнение какого - либо из первых трех неравенств (А1>=П1, А2>=П2, А3>=П3, А4<=П4) указывают на неликвидную структуру баланса в ООО "Автоподъемник" в 2010 г.

Из таблицы следует, что денежные средства предприятия не обеспечивают погашения его наиболее срочных обязательств. Другими словами, сопоставление наиболее ликвидных средств с наиболее срочными обязательствами указывает на низкую текущую ликвидность.

На конец отчетного года дефицит денежных средств организации составил 22 250 тыс. руб. Однако организация имеет излишек активов, стоимость которых превышает величину пассива: быстро реализуемых на 17 833 тыс. руб., медленно реализуемых на 4 387 тыс. руб., трудно реализуемых на 30 тыс. руб.

Таким образом, в целом ликвидность баланса ООО "Автоподъемник" на конец и начало 2010 г. отличается от абсолютной ликвидности вследствие невыполнения первых первого и последнего неравенств.

На основании бухгалтерского баланса (форма №1) за 2010 г. рассчитаем коэффициенты ликвидности ООО "Автоподъемник" данные расчеты представим в таблице (табл. 4, рис. 6).

Таблица 4. - Анализ коэффициентов ликвидности ООО "Автоподъемник" за 2010 г.

|

Показатель |

На начало года |

На конец года |

Абсол. откл., +/- |

Рекоменд. показатели |

|

Коэффициент текущей ликвидности |

0,9 |

2,0 |

+1,1 |

1,0-2,0 |

|

Коэффициент быстрой ликвидности |

0,5 |

0,8 |

+0,3 |

0,8-1,0 |

|

Коэффициент абсолютной ликвидности |

0,2 |

0,1 |

-0,1 |

0,2-0,7 |

Рис.6.Динамика коэффициентов ликвидности ООО "Автоподъемник" за 2010 г.

Из таблицы 4 видно, что в конце 2010г. все анализируемые коэффициенты, кроме коэффициента абсолютной ликвидности, соответствуют нормативным значениям. Коэффициент текущей ликвидности равен норме, в конце года составил 2,0. Это означает, что на фирме достаточно, оборотных средств, для погашения краткосрочных обязательств. Коэффициент быстрой ликвидности к концу года стал соответствовать норме и составил 0,8, что свидетельствует об улучшении платёжеспособности фирмы. Коэффициент абсолютной ликвидности снизился к концу года с 0,2 до 0,1, поэтому организация не сможет погасить срочные обязательства перед кредиторами.