Характеристика современной российской налоговой системы

С 1 января 2001 г. вступила в действие вторая часть Налогового кодекса Российской Федерации, раздел VIII «Федеральные налоги»: гл. 21 «Налог на добавленную стоимость», 22 «Акцизы», 23 «Налог на доходы физических лиц». В последующие периоды продолжалось введение налогов во вторую часть Кодекса. В настоящее время она содержит все налоги, предусмотренные Налоговым кодексом, кроме налога на имущество физических лиц.

Федеральные налоги и сборы устанавливаются Налоговым кодексом Российской Федерации, они обязательны к уплате на всей территории Российской Федерации. Согласно ст. 13 Налогового кодекса Российской Федерации к ним относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина.

Региональные налоги и сборы устанавливаются Налоговым кодексом Российской Федерации, они обязательны к уплате на территории субъектов Российской Федерации. Согласно ст. 14 Налогового кодекса Российской Федерации к ним относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Местные налоги и сборы устанавливаются Налоговым кодексом Российской Федерации, они обязательны к уплате на территории соответствующего муниципального образования Российской Федерации. Согласно ст. 15 Налогового кодекса Российской Федерации к ним относятся:

1) земельный налог;

2) налог на имущество физических лиц.

Специальными налоговыми режимами признается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемых в случаях и в порядке, установленного Налоговым кодексом Российской Федерации к ним относятся:

1) система налогообложения для сельскохозяйственных товаропроизводителей (единых сельскохозяйственный налог);

2) упрощенная система налогообложения;

3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

4) система налогообложения при выполнении соглашений о разделе продукции.

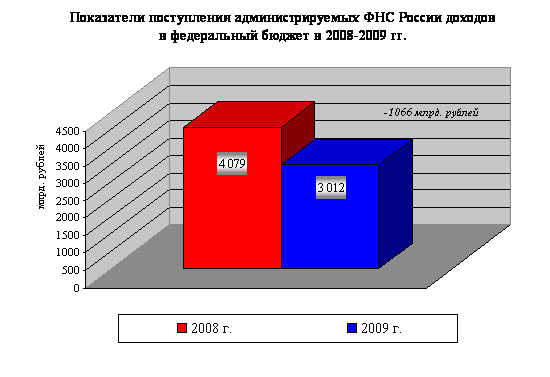

Поступления администрируемых ФНС России доходов в федеральный бюджет в 2009 году

Всего в 2009 году (по предварительным данным) в федеральный бюджет поступило 3 012,4 млрд. рублей администрируемых доходов, что на 26% меньше, чем в 2008 году.

Рис. 1. Показатели поступления администрируемых ФНС России доходов в федеральный бюджет в 2008-2009 гг.

Показатели, заложенные на 2009 год в Федеральном законе «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов» в части ФНС России, выполнены. Бюджет получил дополнительно 402 млрд. рублей.

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (39%), налога на добычу полезных ископаемых (33%), ЕСН (17%) и налога на прибыль (6%).