Методы управления оборотным капиталом

Наиболее употребительными способами воздействия на дебиторов с целью погашения задолженности являются направление писем, звонки, персональные визиты, продажа задолженности специальным организациям (факторинг).

Третий путь сокращения издержек оборотного капитала заключается в лучшем использовании наличных денег. С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить:

общий объем денежных средств и их эквивалентов;

какую долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

По банковским счетам, на которых фирмы держат свои ликвидные активы, процент не уплачивается. Однако другие ликвидные активы (краткосрочные государственные ценные бумаги, депозитные сертификаты, разновидность единовременного займа, называемая перекупочным соглашением) приносят доход в виде процентов.

К денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. В западной практике наибольшее распространение получили модели Баумола и Миллера-Орра. Прямое применение этих моделей в отечественной практике пока затруднено ввиду инфляции, высоких учетных ставок, неразвитости рынка ценных бумаг и так далее.

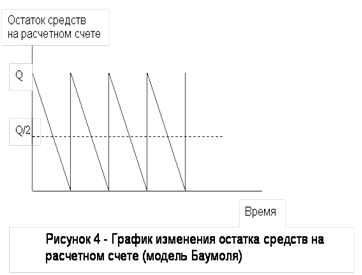

Модель Баумола предполагает, что предприятие начинает работать, имея максимальный для него уровень денежных средств, и затем постепенно расходует их. Все поступающие средства от реализации материалов и услуг вкладываются в краткосрочные ценные бумаги. Как только запас денежных средств истощается, то есть становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой "пилообразный" график (см. рис. 5).

Рисунок 5. График изменения остатка средств на расчетном счете (модель Баумола)

Модель Миллера-Орра отвечает на вопрос: как предприятию следует управлять денежным запасом, если невозможно предсказать каждодневный отток и приток денежных средств.

Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать ценные бумаги с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то предприятие продает свои ценные бумаги и пополняет запас денежных средств до нормального уровня [11,с.22-24].

Для повышения эффективности управления дебиторской задолженностью необходимо проводить АВС-анализ дебиторской задолженности. АВС-анализ - метод экономического анализа, основанный на делении всех должников на группы по удельному весу дебиторской задолженности. Предполагает деление объектов анализа на 3 группы, которые чаще всего находятся в соотношении 75 : 20 : 5.

Дебиторы группы А - наиболее важные дебиторы, те 20% на которые приходятся 80% дебиторской задолженности, которые заслуживают повышенного контроля, поскольку здесь усилия будут оправданными. Их число значительно меньше количества должников. Выделенная группа граждан - первая и главная целевая аудитория, учитывая ее относительную немногочисленность и основную долю долга (80%). Работа с этой категорией должников должна строиться на основе персонального подхода. Эти усилия оправданы суммами долгов, которые будут возвращены. Подобным же образом выделяются еще две группы: самой небольшой будет первая, самой многочисленной - третья. Группа В - дебиторы средней важности те, на которые в сумме приходится 15% дебиторской задолженности и требуют внимания лишь изредка. Группа С - маловажные дебиторы те, на которых приходится 5% всей дебиторской задолженности предприятия. Управлению дебиторами этой группы не стоит уделять слишком многих сил и времени.