Базовый вариант прогноза

Платежный баланс, обменный курс

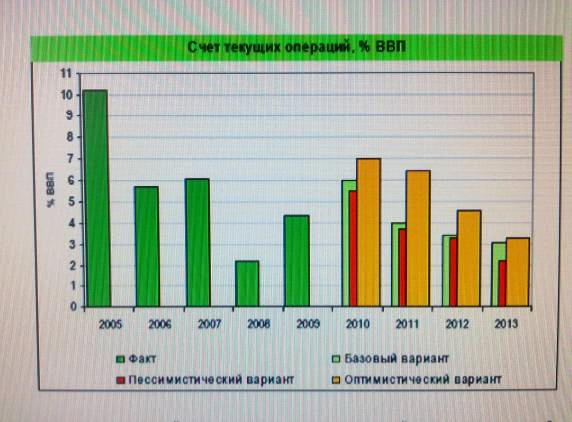

Как уже сказано, рост физических объемов импорта в 2010-2011 гг. будет опережать рост физических объемов экспорта. Тем не менее, предполагаемые достаточно высокие цены на основные товары российского экспорта - нефть, газ и металлы - позволят сохранить положительным как торговый баланс, так и счет текущих операций. По нашим оценкам баланс товаров и услуг в 2010 г. составит 133 млрд. долл. и в 2011 г., в результате роста объемов импорта, снизится до 112 млрд. долл.

Предполагая, что баланс доходов и текущих трансфертов в текущем и будущем году составит порядка 47 млрд.долл., мы прогнозируем, что сальдо счета текущих операций сложится на уровне 87 млрд. долл. (6% ВВП) в2010 г. и 65 млрд. долл. (4% ВВП) в 2011 г.

Рис. 4.

Значительные поступления экспортной выручки, а также ожидаемый приток капитала будут способствовать повышательному давлению на обменный курс рубля. С другой стороны, сохраняющаяся неопределенность относительно развития кризиса суверенного долга и состояния финансового сектора в Европе, а также другие шоки, связанные с неустойчивостью восстановления глобальной экономики могут приводить к незначительным временным ослаблениям российской валюты. С учетом снизившегося, но продолжающегося вмешательства Банка России в процесс курсообразования мы ожидаем, что среднегодовая стоимость бивалютной корзины составит в 2010 г. 34,2 рубля, а в 2011 г. - снизится до 32,6 рублей. Предполагая, что среднегодовой курс доллара к евро в текущем и будущем году окажется на уровне 1,29 долл. за евро, курс рубля к доллару в 2010 и 2011 гг. составит соответственно 30,2 и 28,9 руб. за долл.

Кредитование

Продолжение экономического роста будет сопровождаться восстановлением и дальнейшим ростом спроса на банковские кредиты. Так, в апреле-мае появились первые признаки оживления на рынке кредитования как корпоративных (рост объемов кредитов на 0,9%мм в апреле и 1,9%мм в мае), так и частных заемщиков (1%мм в апреле и 1,2%мм в мае). Со своей стороны увеличение объемов кредитования будет оказывать поддержку инвестиционному и потребительскому спросу.

По нашим оценкам, по итогам 2010 г. рост объема банковских кредитов нефинансовым предприятиям и физическим лицам может составить 6-7%. В 2011 г. мы ожидаем более значительного роста кредитования, причем за счет более резкого сокращения кредитования населения в 2009 г. данный сегмент рынка может продемонстрировать и более высокие темпы восстановления. В целом, в последующие годы темпы роста кредитования будут ниже докризисных показателей, что связано как с более низкими показателями экономического роста, так и с изменением самой модели кредитования. До кризиса заимствования осуществлялись фактически по отрицательным реальным процентным ставкам и являлись, по сути, инвестициями. В ближайшие годы мы ожидаем, что реальные процентные ставки будут находиться в положительной области, в чем, в частности, заинтересован Банк России, стремящийся повысить роль процентных ставок как инструмента денежной политики, влияющего на реальный сектор экономики. Кроме того, кризис 2008-2009 гг. должен был многому научить как банкиров, так и заемщиков. В банках должен повыситься уровень риск-менеджмента, а заемщики должны стать более осмотрительными при увеличении своей долговой нагрузки. Наконец, по сравнению с докризисным периодом, снизятся возможности банков по привлечению зарубежного фондирования.

-2013 годы

Безусловно, значительная неопределенность, заключающаяся как в возможности реализации различных шоков, так и в будущих структурных изменениях в российской и мировой экономиках, заставляет рассматривать любые среднесрочные прогнозы с большой осторожностью. Тем не менее, мы полагаем, что с учетом глубины и масштаба мирового кризиса 2008-2009 гг. темпы экономического роста в России в перспективе ближайших трех лет будут ниже предкризисных показателей: 3,7-4% в 2012-2013 гг. (согласно нашему базовому сценарию). Есть основания полагать, что российские монетарные власти и правительство в целом осознали важность поддержания инфляции на приемлемо низком, с точки зрения мирового опыта, уровне. Наши модельные расчеты показывают, что годовые темпы роста денежной массы и инфляция в 2012-2013 гг. составят около 23% и 7,5% соответственно. В то же время мы полагаем, что большая приверженность денежных властей инфляционному таргетированию и рост доверия к этой политике со стороны экономических агентов, повлечет за собой снижение инфляционных ожиданий, и, фактически, на данном временном отрезке могут быть достигнуты более низкие показатели инфляции.

Заключение

В заключение работы обобщим ее основные положения.

Принципиальные сходства, независимо от разницы методологии составления, позволяют говорить о финансовом прогнозировании в новом понимании общности основного финансового плана страны (бюджета) и финансового плана предприятия, (фирмы, компании). Бюджетные отношения суть часть финансовых отношений в государстве, равно как и финансовые отношения на уровне хозяйствующего субъекта. Факторов, сдерживающих эффективное финансовое прогнозирование.

1 2