Особенности управления венчурным финансовым потенциалом с государственным участием в Республике Башкортостан

Рисунок 19 - Соотношение объема отгруженной инновационной продукции к ВРП в Республике Башкортостан за 2004-2010гг.

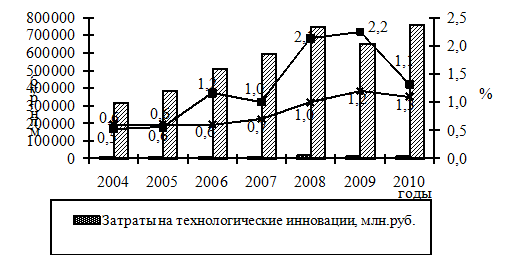

По рисунку 16 видно, что процентное соотношение затрат на технологические инновации к ВРП в Республике Башкортостан за 2004-2010гг. чуть выше, чем по Российской Федерации.

В мае 2009г. в целях создания благоприятной среды для участия государства в развитии наиболее перспективных фондо- и наукоемких технологий на территории республики было создано ОАО «Башкирская венчурная компания». Правительство Башкортостана внесло в уставный капитал компании (9,15 млрд. руб.) госпакеты 13 обществ, в т.ч. ОАО «Газ-сервис», ОАО «НефАЗ», ОАО «Туймазинский завод автобетоновозов», ОАО «Салаватнефтемаш», ОАО «Уфимский завод эластомерных материалов и конструкций» (УЗЭМИК), ОАО «Уральские камни», ОАО «Уфимкабель», ОАО «Уфимский машиностроительный завод».

В конце 2011г. Контрольно-счетная палата Республики Башкортостан признала экономически неэффективным создание холдингов «Региональный фонд» и «Башкирская венчурная компания». Выборочная проверка предприятий, входящих в холдинги, показала, что итоги деятельности управляющих компаний, созданных для повышения эффективности управления слитых в них активов и реализации инновационных проектов, оказались прямо противоположными: управление активами было неэффективным, а сама деятельность холдингов не отвечала целям, определенным уставами.

В частности основная масса денежных средств (около 21 млрд. руб.), полученных от продажи акций и имущества, управляющие компании не вкладывали в инвестиционные проекты, а размещали на депозитах с целью получения прибыли. Шесть инвестиционных проектов, в т.ч. приобретение долей в акционерных обществах «Башкирский трактор», «Башсантехмонтаж», ООО «Аэромакс», «Авиакомпания «Аркаим», «Свой дом», «ИБК», в которые были вложены 2,8 млрд. руб., оказались неудачными.

Таким образом, венчурные фонды с государственным участием являются эффективным средством стимулирования инновационного развития экономики, прежде всего, венчурного финансового потенциала.

По результатам второй главы можно сделать следующие выводы:

1. Одним из основных источников финансирования инноваций во всем мире является венчурный капитал, который подвержен характерной цикличности как на американском, европейском, так и на российском рынке. При этом венчурный финансовый потенциал Российской Федерации только формируется и еще явно недооценена потенциальными потребителями кредитных ресурсов. Таким образом, изучение мирового опыта финансирования инноваций и на его основе предложение мер по становлению и развитию венчурного бизнеса в России являются своевременной задачей.

2. В рамках решения стратегических задач развития российской экономики, перед государством особенно остро стоит вопрос формирования венчурного финансового потенциала страны, способного обеспечить необходимый приток инвестиций в приоритетные отрасли. Венчурные фонды с государственным участием являются эффективным средством стимулирования инновационного развития экономики, прежде всего, венчурного финансового потенциала.

3. Венчурный финансовый потенциал в России, несмотря на активное развитие в последние годы, находится на начальной стадии развития. Проблема состоит в несовершенстве правового, технического, информационного и организационного обеспечения различных аспектов инвестиционной поддержки инновационной деятельности. В Российской Федерации только зарождаются отдельные элементы венчурного финансового потенциала.