Анализ доходов и расходов предприятия

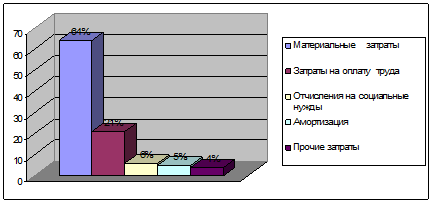

Данные таблицы 2.10 характеризуют структуру расходов по обычным видам деятельности. Наибольший удельный вес составляют материальные затраты - 58 - 64 % от их суммы. Затраты на оплату труда составляют 21 %; на социальные отчисления - 6 - 8 %; амортизация составляет - 4 - 5 %; прочие расходы имеют стабильную тенденцию к снижению - 9 % в 2008 году до 4 % в 2009 году. (рис. 11, 12).

Рис.11 Структура расходов по обычным видам деятельности ЗАО "Горнозаводсктранспорт", %

Рис.12 Структура расходов по обычным видам деятельности ЗАО "Горнозаводсктранспорт" за 2009 год., %

Анализ расходов ЗАО "Горнозаводсктранспорт" в расчете на одного занятого (приведен в таблице 2.11.)

Таблица 2.11 Анализ расходов ЗАО "Горнозаводсктранспорт" в расчете на одного занятого, руб.

|

Показатель |

2008 |

2009 |

Отклонение |

Темп роста, |

|

Численность занятых, чел. |

201 |

213 |

12 |

106 |

|

Расходы по обычным видам деятельности |

369 026,19 |

513 898,40 |

144 872,21 |

139 |

|

Всего расходов, руб./чел. |

396 905,85 |

542 332,53 |

145 426,68 |

137 |

Анализ расходов от обычных видов деятельности в расчете на одного занятого показал, что минимальные расходы имели место в 2008 г. - 369 026,19 руб./чел. В 2009 г. данный показатель составил 513 898, 40 руб./чел. Суммарные расходы характеризовались более высокими показателями, но их тенденция была аналогична расходам по обычным видам деятельности.