Характеристика валового внутреннего продукта

Рис.2.2 Валовая добавленная стоимость добывающей промышленности за 2004-2010 гг.

Источник: составлено автором по данным [17]

Рассмотрим валовую добавленную стоимость обрабатывающей промышленности. Так, в 2004 году валовая добавленная стоимость обрабатывающей промышленности составила 40386 млн. грн., в 2007 году увеличилась в 2 раза и достигла 86863 млн. грн., а в 2010 году выросла до 164735 млн. грн. Следовательно, прослеживается тенденция роста валовой добавленной стоимости обрабатывающей промышленности в период с 2004 по 2010 года (рис.2.3).

Рис.2.3 Валовая добавленная стоимость обрабатывающей промышленности за 2004-2010 гг.

Источник: составлено автором по данным [17]

Теперь рассмотрим валовую добавленную стоимость производства и распределения электроэнергии, газа и воды. В рассматриваемый период наблюдалась такая тенденция: 2004 год - 11425 млн. грн.; 2007год - 15169 млн. грн. и 2010 год - 28800 млн. грн., что свидетельствует о росте валовой добавленной стоимости производства и распределения электроэнергии, газа и воды в период с 2004 по 2010 года (рис.2.4).

Что касается валовой добавленной стоимости строительства, то здесь прослеживается следующая тенденция: в 2004 году валовая добавленная стоимость составляла 7653 млн. грн., что является минимальным показателем среди других отраслей, в 2007 году она увеличилась до 16370млн. грн., а в 2010 году составила 29185 млн. грн. Таким образом, валовая добавленная стоимость за рассматриваемый период, увеличилась более чем в 3 раза (рис.2.5).

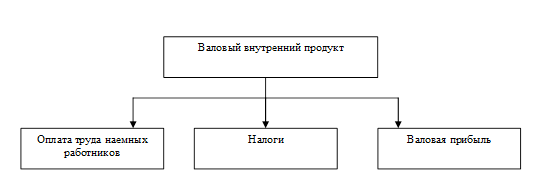

Рассмотрим структуру валового внутреннего продукта по категориям дохода (рис.2.6).

Заработная плата наемных работников оплачивается работодателями в денежной и натуральной формах. Она включает собственно заработную плату и отчисления на социальное пенсионное страхование. Заработная плата охватывает все виды заработков, включая премии, доплаты, надбавки, начисленные в денежной или натуральной форме независимо от источника финансирования, то есть за счет себестоимости и прибыли, а также денежные суммы, начисленные работникам в соответствии с законодательством за неотработанные время (ежегодные отпуска, праздничные дни).

Рис.2.4 Валовая добавленная стоимость производства и распределения электроэнергии, газа и воды за 2004-2010 гг. Источник: составлено автором по данным [17]

Рис.2.5 Валовая добавленная строительства за 2004-2010 гг.

Источник: составлено автором по данным [17]

Рис.2.6 Структура ВВП по категориям дохода

Источник: составлено автором по данным [17]

К налогам относят налоги на продукты и другие налоги на производство, связанные с использованием факторов производства, земли, основного капитала, рабочей силы, а также включают платежи за лицензии и разрешение на занятие какой-либо производственной деятельностью, налоги за исключением субсидий на производство и импорт (к ним относят субсидии, которые предприятия получают от государства в связи с использованием труда особого контингента (инвалидов, подростков), для стимулирования использования соответствующих видов сырья, энергии, для уменьшения вредных выбросов в атмосферу, обработки и использования отходов производства) [1, с.215].

Валовая корпоративная прибыль - это часть валовой добавленной стоимости, остающейся у производителей после возмещения затрат на заработную плату и чистых неприбыльных налогов [18].

Так, в 2004 году оплата труда наемных работников составила в процентном выражении 45,7% от общей стоимости ВВП. При этом на налоги за исключением субсидий на производство и импорт пришлось 12,2%. Валовая прибыль была равна 42,1%. В 2007 году оплата труда наемных работников составила 49,1% от общей стоимости ВВП. На налоги пришлось 12,7%. Валовая прибыль была равна 38,2%. В 2010 году оплата труда наемных работников приравнивалась к 49,6% от общей стоимости ВВП. При этом на налоги за исключением субсидий на производство и импорт приходилось 12,3%. Валовая прибыль равна 38,1% (табл.2.2).